波及全球范围的新冠肺炎疫情打破了旅游市场的正常运转节奏,一夜之间,蓬勃发展的旅游行业步入经济寒冬。世界旅游及旅行理事会(WTTC)称,全球旅游业正面临疫情造成的1.008亿个工作岗位消失, GDP损失从3月份2.1万亿美元已升至2.7万亿美元。对于全球众多旅游企业来说,狂风暴雨袭来之际,“活下去”才是当务之急。

当前,境外形势仍在加剧,伴随国内疫情防控整体向好、蔓延形势得到有效控制,以景区为代表的旅游行业开始“破冰回暖”。经历疫情“洗礼”,复工的文旅企业将会面临更多严峻的问题与考验,知晓行业趋势,才能更易逆风翻盘。本文将通过前情回顾、行业复苏、趋势研判三部分对疫情冲击下旅游行业的表现进行复盘总结,以期帮扶旅游市场走出低迷,助力文旅“疫后重生”。

前情回顾——危机冲袭下的“倒春寒”

1.渠道端

疫情爆发后,国家文旅部及时发布监管政策,自1月24日起,旅游出行活动全面中止,以OTA、传统旅行社及各种票务代理商为代表的渠道端企业首当其冲。据不完全统计,受疫情影响,2020年春节全国有将近50万个旅游团取消,对旅行社企业造成巨大损失。

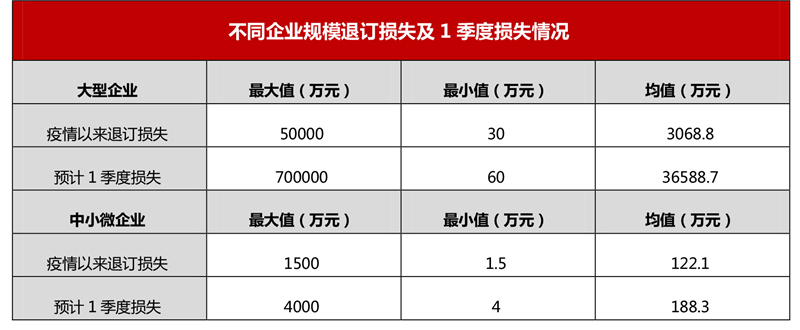

据悉,疫情带来的企业“退改潮”中,8成(80.2%)企业春节出行订单退改率达80%以上。部分大型旅游企业平均退订损失3068.8万元,最高损失达5亿元,企业预测1季度平均损失约3.66亿元,最高损失70亿元。

数据来源:民生智库

2.资源端

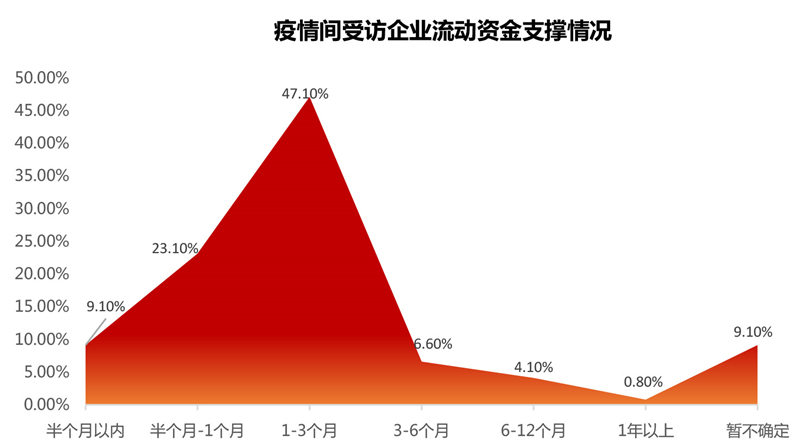

面对危机,以旅游景区、主题乐园、文化场馆为代表的旅游目的地资源端企业全线停业,为迎接春节黄金周筹划的各类旅游活动全部暂停,但与此相关的设备维护、人力成本等持续费用支出仍在继续,疫情使供给端面对无业可开、现金流枯竭的困难局面。据调查,近8成企业流动资金不足以支持3个月,其中,47.1%的受访企业可支撑1-3个月,23.1%的企业仅支撑半个月至一个月。

数据来源:民生智库

3.行业损失

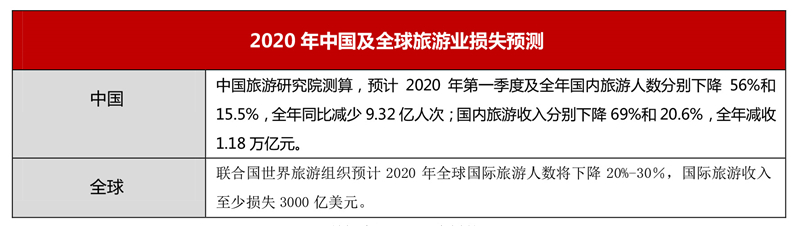

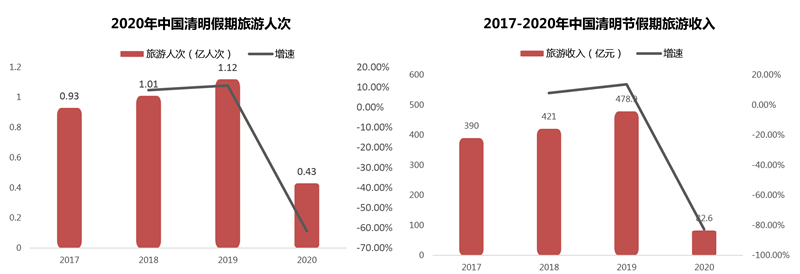

据统计,疫情影响下,全球旅游总收入恐下降1/4,国内旅游收入损失惨重。清明小长假期间,短途游虽出现反弹回暖迹象,但经综合测算,2020年清明假日期间国内旅游接待总人数同比减少超六成,旅游收入同比减少80.7%。

数据来源:公开资料整理

数据来源:公开资料整理

行业复苏——百舸争流“抢”先机

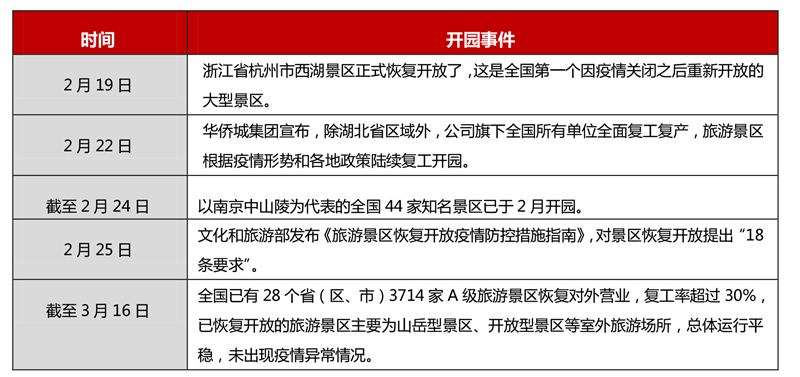

1.开园复工

2月以来,伴随部分地区的疫情形势好转,海南、四川、江西、浙江等地景区陆续开放,武功山、杭州西湖等景区甚至出现游客“爆棚”现象。

资料来源:迈点研究院整理

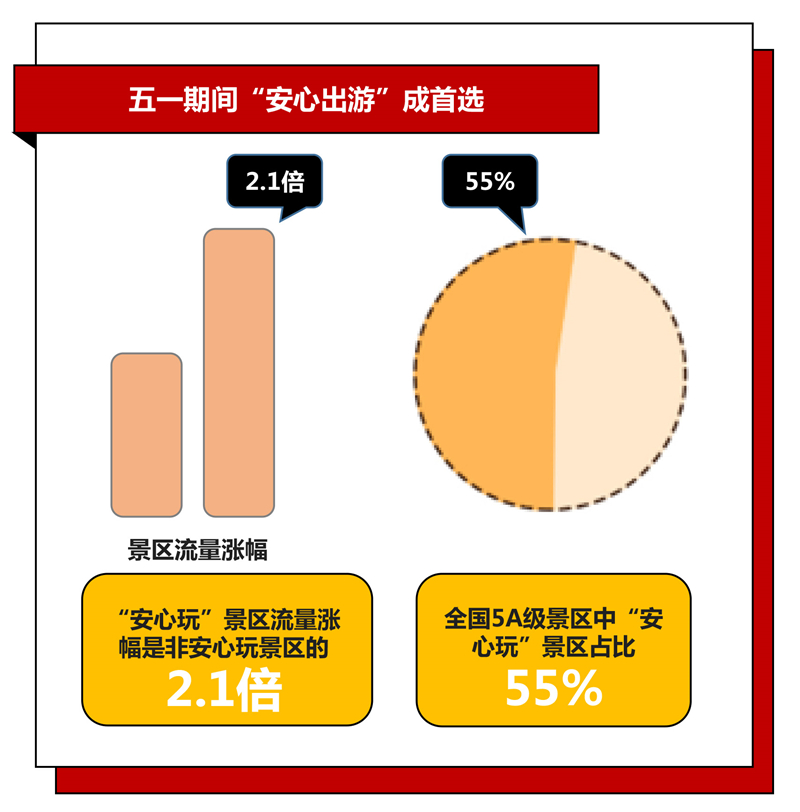

2.“安心出游”成首选

数据显示,“安心”已成为用户出游的首选因素。当前特殊时期,人们在外出游玩时,更加关注清洁是否“安心”,更倾向选择“看得见更安心”、卫生措施在线可查的酒店和景区。据统计,4月以来,全国已有超25万“安心住”酒店和民宿、超过3300家景区加入线上“安心出游节”, 其中全国5A级旅游景区中超55%均为“安心玩”景区。

资料来源:美团&迈点研究院整理

3.“预约”游玩成新常态

“预约旅游”将成为今年节假日期间重要变化之一。据统计,清明期间国内景区门票预约人数环比增长超过300%;截至4月16日,全国恢复开园并可在携程上预约的景区数量已达到3864家;目前,全国恢复开园且可在美团上预约购票的景区数量超过5000家。

资料来源:美团&迈点研究院整理

趋势研判——审时度势助力“疫后重生”

1. 恢复是必然,旅游消费向好的长期趋势不会改变

(1)旅游行业多年一直与外界危难共成长

当前,已构成全球大流行的新冠肺炎疫情给旅游行业带来的冲击有目共睹,但疫情不会改变旅游业长期向好的趋势。据全球旅游业危机研究报告称,2001年-2018年,国际上至少有90次危机对旅游业产生过影响,从地缘政治和地缘经济紧张局势到恐怖主义,再到不断变化的健康威胁和升级的环境威胁,世界风险格局不断重塑全球生态体系。但基于旅游业特殊的社会属性及发展成熟程度,整体板块反弹较快,旅游业长期向好的趋势不会改变。

(2)疫后文旅促消费是提升经济发展的首选手段

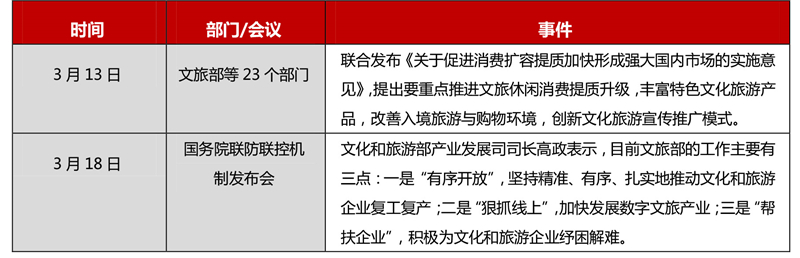

受长期需求支撑,旅游产业恢复是必然。从当下国家陆续出台的一系列政策可以看出,推动文旅消费升级增长和旅游行业复工复产,既是经济发展需要,也是眼下大势所趋。

资料来源:迈点研究院整理

2. 存量优胜劣汰

(1)疫情加速产品升级,重质量增品类成发展重心

疫情之下,以门票为主要收入的传统景区将面临淘汰,去“门票化”成为景区发展重要方向。与此同时,同质化产品率先淘汰、产品更重品质化和创新化、高品质服务将成为综合性景区升级重点。景区应积极寻找新的收入点,摆脱对门票的过度依赖,优化景区内部消费结构,通过消费品类的增加和质量提升,促进“二次消费”,提高旅游景区除门票以外的其他收入。

(2)危机引发行业洗牌,复合价值品牌竞争力凸显

疫情的爆发将打破原有的行业格局,实力较弱、缺乏保障机制的企业将会被吞并或者淘汰,价值单一的文旅品牌会面临“被清退”风险,而拥有复合价值、精细化运作的企业则会更易走出低迷、焕发生机。比如,过于依赖线下的主题乐园品牌在此次危机中弊端暴露无遗,仅依靠实体门店进行营收显然不够稳健,打造品牌IP,开发品牌私域流量价值,通过线上线下实现多业态转化融合,亦为大势所向。

(3)在线旅游服务企业会率先复苏

疫情期间,相比传统旅行社企业,OTA等在线旅游服务企业抗风险能力更强。经历线上“退改潮”风波后,对客服务能力和企业品牌美誉度将进一步提升,在抗“疫”中一批中小旅行社因力量有限被迫并购或清退之际,OTA企业的市场占有率则会再次提升。同时,此次疫情期间,人们受制于外界环境变化,在线消费习惯得到进一步培养,“疫”后更多细分领域的在线服务都将获得市场机会。

3. 增量潜力空前

(1)旅游新业态迸发

生态、绿色、健康的旅游方式将成为市场热点。疫情冲击下,人们对自然有了进一步向往,生态化、和谐化的绿色发展理念将深入人心,旅游者会更加趋向于自然清新、健康安全的旅游景区。疫情过后,旅游过程中的户外运动、康养、体育等相关体验环节将会更受大众关注,与之配套的康体保健、山地旅游、生态旅游、森林旅游等产品会越来越受到游客欢迎。据统计,2020年五一期间国内预约景区中,自然风光类景区占比最高,山岳型、山水型、森林型景观均位居前列。因此,旅游景区抓住机遇求突破,为迎接市场变化调整战略布局。

数据来源:携程全球玩乐平台

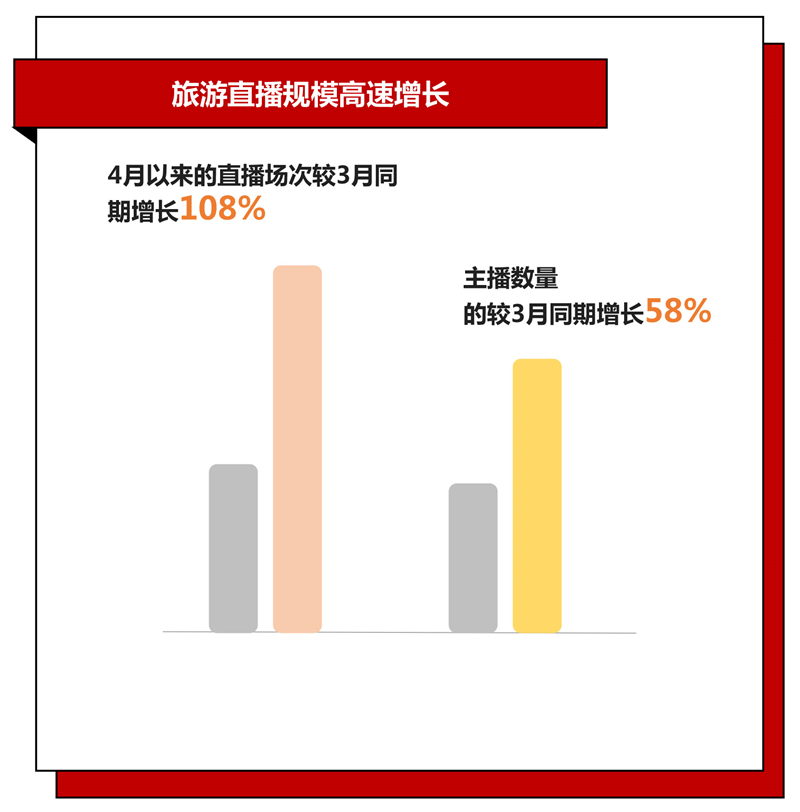

(2)技术升级推动数字文旅丰富多元,传统营销向数字化营销转变

云看展、云旅游、一机游等依托高新技术的旅游赏玩方式在疫情期间大放异彩,以数字科技为核心的消费模式有望带动在线旅游行业实现进一步高速增长。短视频、直播营销已然成为当下旅游市场重要宣传手段,“旅游+直播”将成为景区营销的新宠。疫情期间,大众的网络生活习惯被强制养成,传统宣传渠道逐渐消退,依托数字化形成的营销业态正成为最重要的机遇风口之一。数据报告显示,4月以来马蜂窝平台的直播场次较3月同期增长108%,主播数量较3月同期增长58%。

数据来源:马蜂窝旅游&迈点研究院整理

(3)文旅融合进一步推进,新投资机会涌现

2019年文化旅游初步融合,2020年将是文旅融合的重要推进年份,各种文旅融合的产品和项目经过规划设计后,将会在市场中逐步涌现。而疫情的爆发无疑加快这一步伐的到来,从供给端来看,高品质旅游产品同旅游目的地固有资源重要性趋同;从需求端看,游客需求将进一步细分,与文化联系紧密的研学旅游、红色旅游、博物馆旅游、旅游演艺等细分业态将更加凸显。文旅融合背景之下,产业生态和市场产品供给更加丰富充沛,疫后针对新型领域的投资机会亦会顺势孕育增长。

4. 细分市场显现,区域性市场先声夺人

(1)游客重构加速,出游观念升级

疫情将进一步影响大众出游习惯和观念的变化,加速游客重构及其出游方式的改变。出于对家庭关系、安全健康的考虑,疫后亲子游、家庭游将迎来集中迸发,私享性更好的自驾游、自由行将会更受欢迎,相对于传统跟团游,定制游、精品小团将成为趋势和潮流。

(2)国内市场率先回暖,本地游、周边游成出游主流

从当前局势来看,海外疫情扩散仍较为严重,出入境游受到较大冲击,中长期国内游将会率先回暖,成为游客首要选择。4月9日,中央应对新冠肺炎疫情工作领导小组印发《关于在有效防控疫情的同时积极有序推进复工复产的指导意见》中明确指出:全国性文体活动及跨省跨境旅游等暂不恢复。因此,短期来看,本地游、周边游将成为大众出游的主流,旅游景区应更加关注本地及周边等先行恢复的短距离客源,通过推动本地游、周边游、市郊游、省内游等方式,调整客源结构。数据显示,清明小长假期间,62%用户选择本地景区半日游,28%用户选择了本地一日游,10%用户选择了2天1晚的周边游。

数据来源:驴妈妈旅游网&迈点研究院整理

*该文观点仅代表作者本人,本网站系信息发布平台,仅提供信息储存空间服务。如有侵权,请联系删除!